CARTELLE ESATTORIALI: COME E QUANDO EFFETTUARE I PAGAMENTI

Come pagare gli importi delle cartelle

Le modalità sono diverse. Innanzitutto, l’importo da pagare è quello riportato nei bollettini contenuti nella “Comunicazione delle somme dovute”.

Gli importi da pagare sono quelli indicati nella cartella esattoriale ed il pagamento può avvenire in diversi modi, quali:

- con i bollettini di versamento già compilati che si trovano all’interno della cartella esattoriale stessa (I bollettini di pagamento si possono scaricare direttamente dal sito dell’Agenzia delle entrate- Riscossione, accedendo alla propria area riservata.);

- tramite home banking;

- presso gli sportelli territoriali dell’Agenzia delle Entrate Riscossione;

- il servizio “Paga on-line”, disponibile sia sul sito dell’AdeR che sull’app EquiClick permette di usare i canali telematici delle banche, di Poste Italiane e di tutti gli altri Prestatori di Servizi di Pagamento (PSP) aderenti al nodo pagoPA;

La lista completa dei PSP aderenti e le informazioni sui canali di pagamento attivati sono reperibili sul sito di pagoPA.

ADDEBITO SUL CONTO CORRENTE

È possibile richiedere al proprio Istituto di credito il pagamento delle rate tramite addebito in conto corrente.

La richiesta può essere inoltrata dal titolare del conto almeno 20 giorni prima della scadenza della rata.

Questo significa che se la richiesta alla banca viene effettuata oltre la data limite, l’addebito diretto sul conto corrente sarà attivo a partire dalla rata successiva.

Di conseguenza, il pagamento della rata in scadenza andrà fatto in una delle altre modalità.

Come pagare in compensazione le cartelle esattoriali

Si può regolarizzare la propria situazione col Fisco anche tramite compensazione se si vantano dei crediti nei confronti della Pubblica Amministrazione.

È il caso che si verifica quando, per esempio, un’impresa ha effettuato lavori per conto di una PA ma ancora non ha ricevuto il pagamento per la prestazione effettuata.

Il titolare dell’impresa può quindi utilizzare quel credito commerciale per pagare i debiti oggetto di cartelle di pagamento.

Il primo passaggio è che la PA interessata (cioè quella per cui sono stati fatti i lavori) certifichi il credito. Per richiedere la certificazione è a disposizione la piattaforma informatica del ministero dell’Economia e delle Finanze – Dipartimento della Ragioneria generale dello Stato – all’indirizzo: http://certificazionecrediti.mef.gov.it/CertificazioneCredito/home.xhtml.

Tutte le informazioni riguardo il pagamento tramite compensazione si trovano in questa sezione del sito dell’Agenzia delle Entrate-Riscossione.

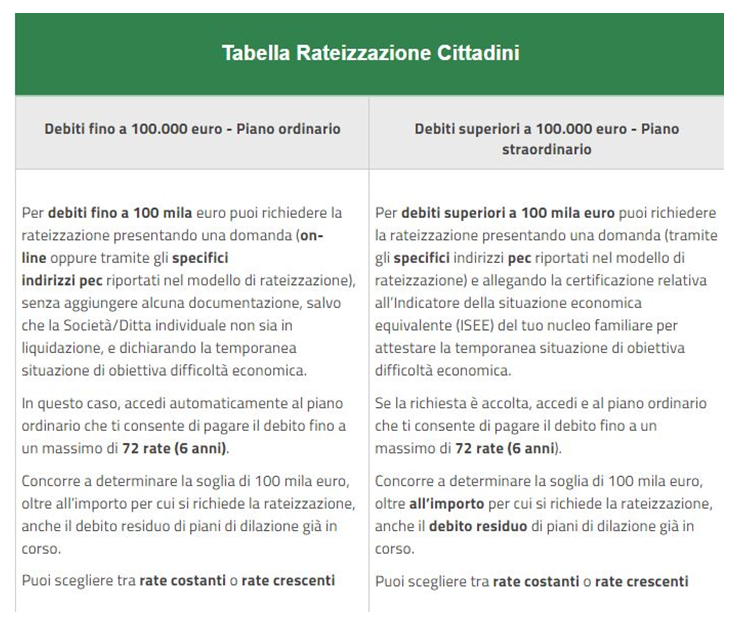

Domanda di rateizzazione degli importi

La domanda di rateizzazione può essere inviata in tre modi:

- tramite pec, usando gli indirizzi riportati in ciascun modello di rateizzazione;

- presentando la richiesta presso gli sportelli degli uffici AdeR;

- facendo richiesta online tramite il servizio “Rateizza adesso” presente nell’area riservata, valido solo per gli importi fino a 100.000 euro.

Se l’importo del debito è superiore a 60.000 euro occorre documentare la temporanea situazione di obiettiva difficoltà. Il piano di rateazione può arrivare a un massimo di 72 rate mensili. Solo in caso di comprata e grave difficoltà economica si può ottenere una dilazione fino a 120 rate.

Su richiesta, il piano di rateazione può prevedere rate variabili di importo crescente per ciascun anno.

In caso di peggioramento della temporanea situazione di oggettiva difficoltà economica, la dilazione può essere prorogata una sola volta, fino a 72 mesi, a condizione che non sia intervenuta decadenza.

Quando si decade dalla rateazione?

La decadenza dal beneficio della rateazione si verifica in caso di mancato pagamento di un determinato numero di rate anche non consecutive. In particolare:

- per le rateizzazioni concesse dopo l’8 marzo 2020 e richieste fino al 31 dicembre 2021, la decadenza si concretizza al mancato pagamento di 10 rate anche non consecutive;

- per le rateizzazioni presentate e concesse successivamente al 1° gennaio 2022, la decadenza si concretizza al mancato pagamento di 5 rate anche non consecutive;

- per le rateizzazioni presentate e concesse successivamente al 16 luglio 2022, la decadenza si concretizza al mancato pagamento di 8 rate anche non consecutive.

Una volta decaduti dal piano di rateazione:

- l’importo residuo diventa riscuotibile, per intero, in unica soluzione;

- il carico può comunque essere nuovamente rateizzato se, all’atto della presentazione della richiesta, le rate scadute alla stessa data sono integralmente saldate. In questo caso, il nuovo piano di dilazione può essere ripartito nel numero massimo di rate non ancora scadute alla stessa data

Progetto SCEGLI CONSAPEVOLE, con contributo L.R. 4/17 – Anno 2023